Procura, política e inovação: Moldando o crescente mercado global de armazenamento de energia para residências

-

Notícias da empresa

-

2025-03-03

2025-03-03 -

Dyness

Dyness

Atualmente, a Dyness possui um vasto portfólio de produtos que satisfazem as diferentes necessidades dos utilizadores no sector residencial, proporcionando poder em todas as facetas da aplicação, design, segurança e experiência do utilizador. Quer se trate de produtos maduros no mercado, como as séries Tower e Tower Pro, ou de novas soluções domésticas, como a Powerbox G2 e a Powerbrick, lançadas em 2024, a Dyness está sempre a avançar para um futuro sustentável com passos inovadores.

No início de 2025, o planeta assistiu a mais uma onda de calor recorde, com a temperatura média de janeiro de 2025 a ultrapassar mais uma vez o anterior recorde estabelecido para o mesmo período em 2024. Trata-se do mês de janeiro mais quente de que há registo, um fenómeno que sublinha a gravidade da crise climática em curso. O ano anterior foi marcado por uma sucessão de fenómenos meteorológicos extremos, que exerceram uma pressão considerável sobre a vida das pessoas e as operações comerciais em todo o mundo. Face a estes desafios, a necessidade de sistemas de eletricidade resilientes, de soluções flexíveis de armazenamento de energia de reserva e de uma eficiência energética rentável tornou-se primordial.

As energias renováveis dominam a era da eletricidade

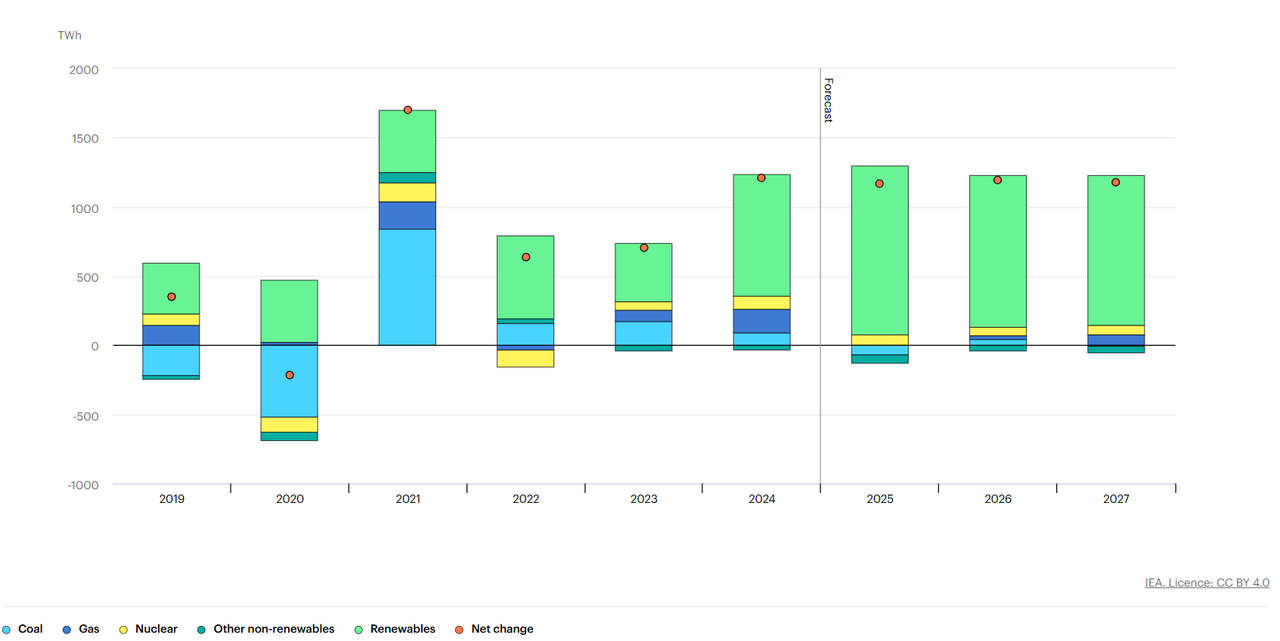

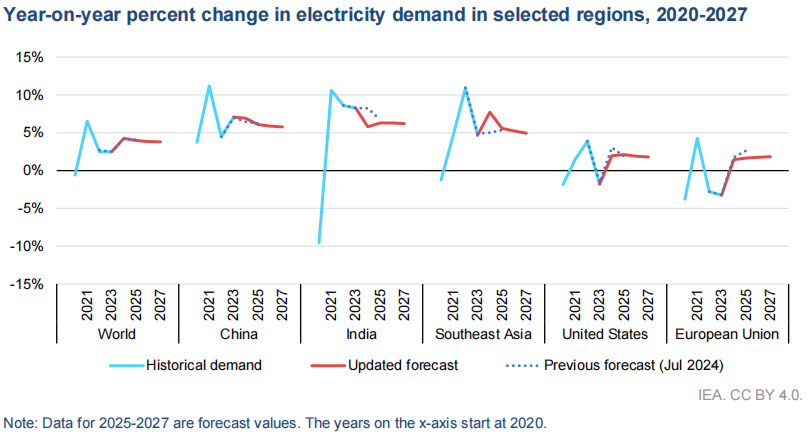

A transição para as emissões líquidas nulas de carbono e para o sistema energético sustentável baseia-se na rápida implantação das energias renováveis, incluindo a energia solar fotovoltaica, que resultou em reduções significativas das emissões na produção de eletricidade. A Agência Internacional da Energia (AIE) projectou que o aumento do consumo de eletricidade até 2027 será, em média, de cerca de 4% ao ano, impulsionado pela crescente utilização na indústria, no ar condicionado, na eletrificação e nos centros de dados. Prevê-se que a maior parte desta procura adicional provenha de economias emergentes e em desenvolvimento, que representam 85% do crescimento da procura, com a China a contribuir significativamente para este aumento.

O consumo de eletricidade na China aumentou 7% em 2024 e prevê-se que cresça em média cerca de 6% até 2027, impulsionado principalmente pelo sector industrial. Prevê-se também que os Estados Unidos registem um aumento substancial da procura de eletricidade, com as projecções a indicarem que atingirá o equivalente ao atual consumo de energia da Califórnia em todo o país até 2027. Em contraste, o crescimento da procura de eletricidade na Europa deverá ser mais moderado, com as previsões a indicarem um regresso aos níveis de 2021 até 2027, após declínios significativos em 2022 e 2023, desencadeados pela crise energética. A Agência Internacional da Energia (AIE) também previu que o crescimento das fontes com baixas emissões, principalmente as energias renováveis e a energia nuclear, irá satisfazer coletivamente todo o crescimento da procura mundial de eletricidade nos próximos três anos. Prevê-se, em particular, que a produção de energia solar fotovoltaica seja responsável por cerca de 50% do crescimento da procura global de eletricidade até 2027, impulsionada pelas reduções de custos em curso e pelo apoio político. Ao mesmo tempo, as catástrofes naturais impõem exigências acrescidas à estabilidade e resiliência do sistema elétrico. Estas incluem tempestades de inverno nos Estados Unidos, furacões no Atlântico e apagões causados por condições meteorológicas extremas no Brasil e na Austrália, bem como secas que reduzem a energia hidroelétrica no Equador, Colômbia e México.

Variação global homóloga da produção de eletricidade por fonte, 2019-2027, AIE

O ano de 2024: o mercado entra num período mais frio, mas o potencial mantém-se

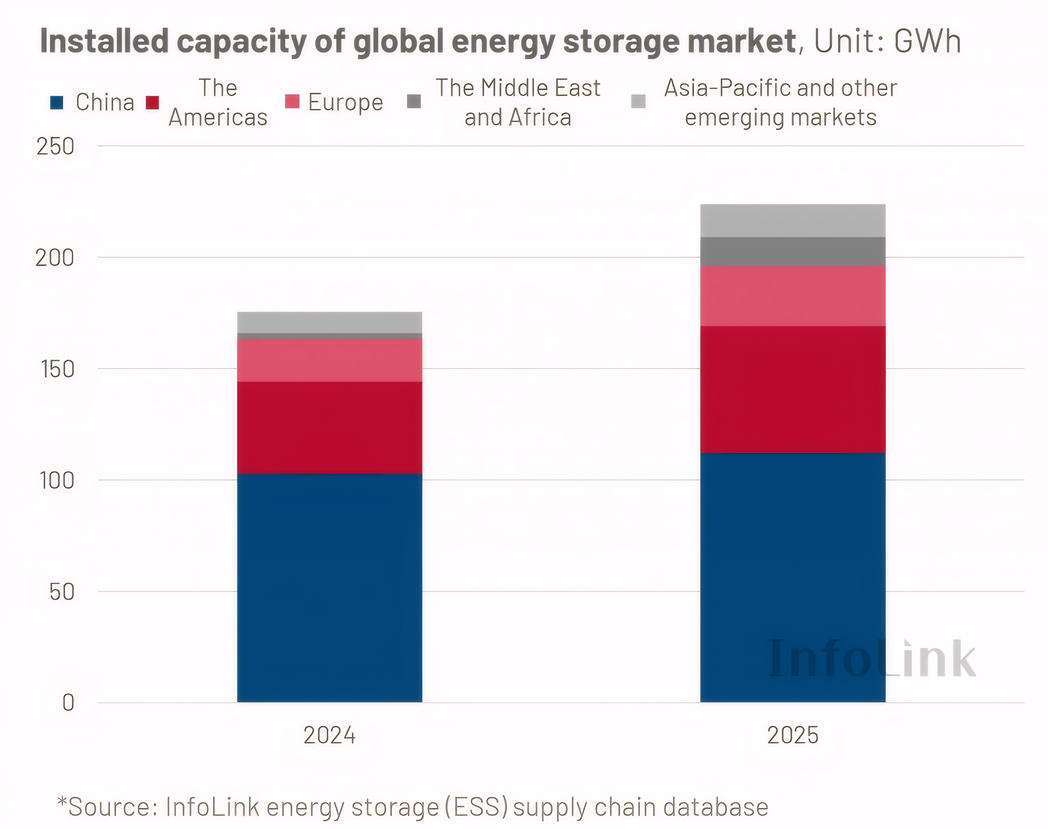

O armazenamento de energia foi identificado como um componente essencial para garantir a estabilidade e a flexibilidade do sistema elétrico, tendo registado um crescimento significativo nos últimos anos. Notavelmente, o mercado global de armazenamento de energia residencial, particularmente na Europa, passou por um período de desenvolvimento sustentado após uma expansão substancial de 2022 a 2023. De acordo com o rastreamento realizado pela EESA, espera-se que o armazenamento global de energia residencial atinja 17,8 GWh em 2024, o que é essencialmente equivalente às novas instalações de 17,5 GWh registadas em 2023.

É relatado que a Europa continua a ser o mercado predominante para a instalação global de armazenamento de energia doméstica, com novas instalações na Europa projetadas para atingir 11,3GWh em 2024, representando 63% do total global, representando uma diminuição de 6% em comparação com 2023. Os Estados Unidos são o segundo maior mercado de armazenamento de energia doméstica do mundo, com projecções que indicam que as adições atingirão 2,1 GWh em todo o ano de 2024, representando uma quota global de 12% e marcando um aumento de 2% em comparação com 2023. Prevê-se que o Japão, a Austrália e a África do Sul tenham novas instalações que atinjam aproximadamente 1GWh cada, respetivamente.

Nos mercados emergentes, influenciados pelos mercados líderes, regiões vizinhas como a Europa Central e Oriental (por exemplo, Polónia, Ucrânia, República Checa e Roménia), a América Latina (por exemplo, Brasil) e a África Oriental e Austral (por exemplo, Tanzânia) emergiram como novos pontos de acesso ao mercado de armazenamento de energia residencial. Isto deve-se a uma série de factores, incluindo melhorias na segurança e estabilidade da utilização da energia e uma redução dos custos da eletricidade. Em 2024, assistiu-se também a um desenvolvimento inicial dos mercados de armazenamento de energia residencial na Ásia Central (por exemplo, Paquistão e Uzbequistão), no Sudeste Asiático (por exemplo, Filipinas) e no Médio Oriente (por exemplo, Iraque, Iémen e Irão), com tamanhos de transporte individuais que variam entre 20 MWh e 480 MWh. Estes mercados estão ainda numa fase inicial de desenvolvimento, mas o potencial é significativo em termos de fornecimento de energia, população, PIB e políticas.

Capacidade instalada do mercado mundial de armazenamento de energia, Infolink

A procura, a política e a economia vão impulsionar o crescimento do mercado residencial no futuro

Olhando para o desenvolvimento nos próximos anos, o crescimento do mercado de armazenamento de energia residencial será impulsionado por um trio de factores como a procura rígida, o apoio político e a eficiência económica, de acordo com a EESA. No mercado europeu, por exemplo, a procura rígida é o seu motor a longo prazo e os subsídios são a base da procura.

Em 2021, as políticas radicais em matéria de energias limpas levaram à retirada prematura do mercado das unidades tradicionais de produção de energia fóssil da Europa, e a dependência do gás natural do exterior chega a atingir 90%; enquanto nos anos La Niña, as temperaturas de inverno são invulgarmente baixas, com a oferta instável de energias limpas e os problemas de aprovisionamento energético da Europa, a crise energética está a tornar-se evidente. Em 2022, a crise energética foi completamente detonada e o custo da eletricidade residencial disparou para um máximo de 0,65 €/kWh. Garantir a segurança, a estabilidade e a independência da utilização da energia tornou-se uma necessidade justa para impulsionar o mercado do armazenamento de energia. Ao mesmo tempo, mais de 19 países, incluindo a Alemanha, a Itália, a Áustria, a Espanha e o Reino Unido, introduziram uma política de subsídios de curto prazo para a energia fotovoltaica doméstica e o armazenamento de energia, a fim de resolver o problema dos elevados preços da energia. Em 2023, no âmbito de uma série de iniciativas europeias, incluindo a limitação das tarifas máximas, o reinício das centrais térmicas e nucleares e a armazenagem antecipada de gás natural para garantir o aprovisionamento, o custo da eletricidade na Europa regressou ao nível do final de 2021 (0,3 euros/kWh), e as políticas de subsídios começaram a abrandar em muitos países, como a Itália.

No entanto, a descida a curto prazo dos preços da eletricidade não ajudou a Europa a resolver completamente o problema da segurança, estabilidade e independência energéticas. Embora o crescimento explosivo a curto prazo venha, até certo ponto, a afetar a taxa de crescimento do mercado europeu de armazenamento de energia para uso doméstico nos últimos dois anos, a longo prazo, o desenvolvimento do mercado europeu de armazenamento de energia para uso doméstico será impulsionado por uma procura rígida, políticas neutras em termos de carbono, subsídios a curto prazo, bem como edifícios anexos de PV+Armazenamento para uso doméstico.

Variação percentual anual da procura de eletricidade em regiões selecionadas, 2020-2027, AIE

São necessárias tecnologias e soluções de armazenamento de energia mais seguras e mais eficientes

A tecnologia de armazenamento de energia desempenha um papel fundamental na dinamização do mercado do armazenamento de energia. Entre as muitas tecnologias de armazenamento de energia disponíveis, o armazenamento eletroquímico de energia destaca-se pela sua flexibilidade e adaptabilidade, o que o torna adequado para várias escalas e aplicações. Apresenta também velocidade de resposta ao agendamento, precisão de controlo, regulação da frequência do sistema de energia e benefícios do ciclo de construção, posicionando-a como uma tecnologia insubstituível e importante com amplas perspectivas de aplicação no mercado. Além disso, a tecnologia das baterias de iões de lítio, uma das tecnologias de armazenamento eletroquímico de energia, distingue-se pela sua segurança superior, ciclo de vida e adequação a diferentes cenários de aplicação, o que a torna uma das principais candidatas ao desenvolvimento da tecnologia de armazenamento eletroquímico de energia.

À medida que o mercado de armazenamento doméstico amadurece, assiste-se a um afluxo de novos participantes, incluindo empresas de eletrónica de consumo, de energia eléctrica e de grandes electrodomésticos, o que resulta em padrões de mercado confusos e numa qualidade de produto desigual. De um modo geral, a forma de produto do armazenamento de energia para uso doméstico está a evoluir no sentido da inteligência e da elevada integração que melhor satisfaz as necessidades dos utilizadores finais.

Atualmente, a Dyness possui um vasto portfólio de produtos que satisfazem as diferentes necessidades dos utilizadores no sector residencial, proporcionando poder em todas as facetas da aplicação, design, segurança e experiência do utilizador. Quer se trate de produtos maduros no mercado, como as séries Tower e Tower Pro, ou de novas soluções domésticas, como a Powerbox G2 e a Powerbrick, lançadas em 2024, a Dyness está sempre a avançar para um futuro sustentável com passos inovadores. Na atual situação do mercado, a Dyness, como veterana na indústria de armazenamento de energia, continuará a melhorar a sua competitividade central para oferecer aos utilizadores soluções domésticas mais inteligentes, mais integradas, com melhor desempenho e mais fáceis de utilizar em 2025, contribuindo para a promoção da era da interligação energética.

PR Contact

Riverego Jiang

Senior Brand Manager

riverego.jiang@dyness-tech.com

Mille Li

Brand Manager

mille.li@dyness-tech.com